今年はAIによるとストレージRAMのコスト増加に伴い年間の出荷台数は前年対比で12%近く減少すると言われています。これは半導体不足が発生した2020年頃よりも悪いと言われており、それだけ多くのスマホがコスト増加に伴い値上げされると考えることが出来ます。

また恐ろしい部分として調査会社のレポートも非常に短期間でアップデートしており、今でもRAMやストレージのコスト増加が継続していることになり、今後の状況によってはもっと悪い数字になるかもしれません。

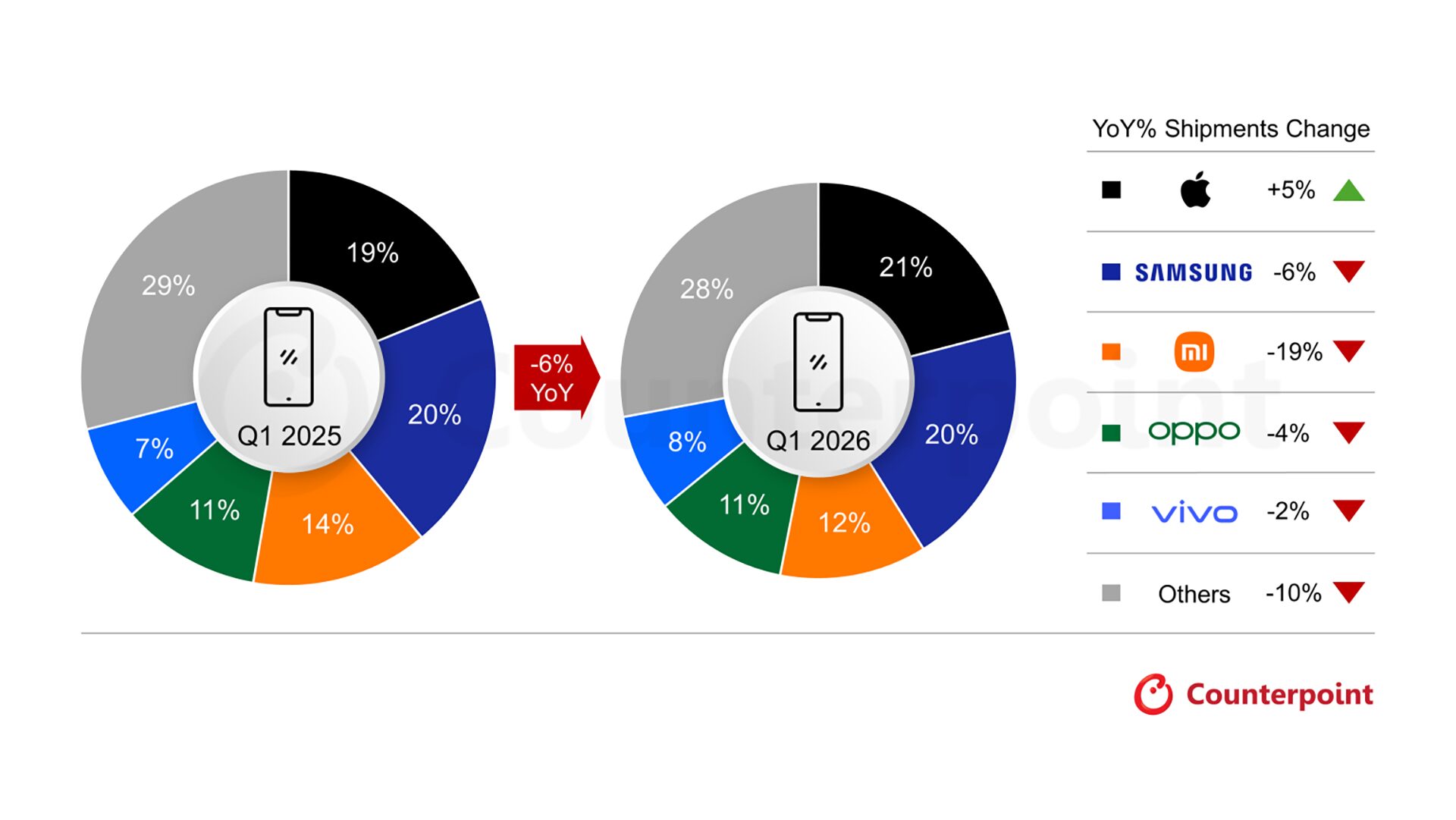

2026年第1四半期の調査結果公開。

今回Counterpoint Researchが2026年第1四半期/メーカー別シェアの調査レポートを明らかにしました。上記の画像から確認できる部分としてAppleは前年対比で5%増加となっており、第1四半期でシェア1位を獲得したのは初となっています。

超プレミアム戦略と統合サプライチェーンによりメモリ危機の影響を最小化し、iPhone 17 seriesの強い需要や積極的な下取り施策、エコシステムの粘着性が成長を支え、中国・インド・日本などで特に好調でした。

一方でトップメーカーの中でXiaomiに関しては前年対比で19%の減少と大幅なマイナスとなっていることを確認することが出来ます。同サイトによるとXiaomiは低価格帯に強く依存していたことが原因だとしており、コンポーネントのコスト増加の影響を強く受けていると指摘しています。

ただラインナップの整理と重点地域への集中を進めつつXiaomi 17シリーズは中国で好調などプレミアム部門では改善が見られるとしています。何より今回の統計をみるとトップメーカーで唯一成長したのは「Apple」のみで、Androidメーカーは低価格帯の機種に依存しているからこそマイナスが目立っている印象です。

成長したメーカー。

一方でトップ5以外のメーカーで、主に2つのメーカーが著しい成長を見せたとしています。

トップ5以外ではGoogleが前年比14%増、Nothingが25%増と大きく伸長し、PixelはAI機能や計算写真、シンプルなUIでシェアを拡大、Nothingは独自デザインとニッチ戦略で認知を高め、Nothing Phone (4a)の好調が成長を後押ししています。

Nothingに関してはデザインもそうですが、中華系のように「コスパ」で勝負していないからこそ差別化できて注目度が高くなっているのかもしれません。またGoogleに関してはカメラは以前より評価されることが多いですが、AI機能も高く評価されている感じで、Googleのやっていることは間違っていないと判断することが出来ます。

市場によって温度差がありそう。

改めて今回の統計をみると「AI」に関しては市場によって温度差がある印象を受けます。少なくともXなどを見ているとAIを重視しているユーザーが少ない印象で、ベンチマークスコアの低さからもGoogle Pixelは叩かれている印象を受けます。

ただ今回の統計をみるとAIの需要が高くなっている可能性が高いです。少なくとも自分のようなオタクは「機能」ではなく「スペック」から良し悪しを判断しがちですが、一般層は「スペック」ではなく、機能含めて何ができるかの方が重要です。

なのでGoogle AIのマーケティング効果でユーザーが具体的にイメージしやすいからこそ売上が上がっているのかなと思います。ちなみにGalaxyに関しても韓国やアメリカはAIで注目を集めているとの話もありますが、国内でみるとAIよりも「カスタマイズ」でオタクの注目を集めている印象です。

2026年の見通しは依然として厳しく、メモリ不足は2027年後半まで続く可能性があり、OEM各社は数量より価値を重視し、構成強化や低利益モデル削減、中古端末の活用を進める見込みです。プレミアム化は維持される一方で利益圧迫が続くため、今後はソフトウェア、エコシステム、サービスが成長の鍵となると考えられています。

何よりNothingもそうですが、今後より重要になるのは日常にどれだけ溶け込むことができるかなのかなと思います。国内でもPixel 10aやNothing Phone (4a)シリーズがまもなく発売なので今後どうなるのか楽しみです。