国内でみれば「Xiaomi 17 Ultra」や「Galaxy S26 Ultra」は前モデル対比で約2万円の値上げとなっています。これは為替の影響もあると思いますがAIによるストレージやRAMのコスト増加の影響が一番大きいのかなと思います。

一方でハイエンドモデルはそもそも利益率が高いため、コスト増加の一部は吸収できるかもしれませんが、価格帯が下がるほど利益率も下がるため値上げに直結するとも言われています。

その結果中華メーカーを中心に今年はエントリーモデルのラインナップを削減するとも言われており、エントリーモデルは出荷台数が多いからこそ市場全体で見た時に前年対比でマイナスになるとも言われています。

コスト上昇がやばい。

自社でRAMやストレージの開発や製造を行っているSamsungですら、部門が違うため仕方ないのかもしれませんがコスト増加に直面している状況です。そして今回9To5Googleによると最新の市場統計から価格帯別の影響について言及しています。

| レポート | |

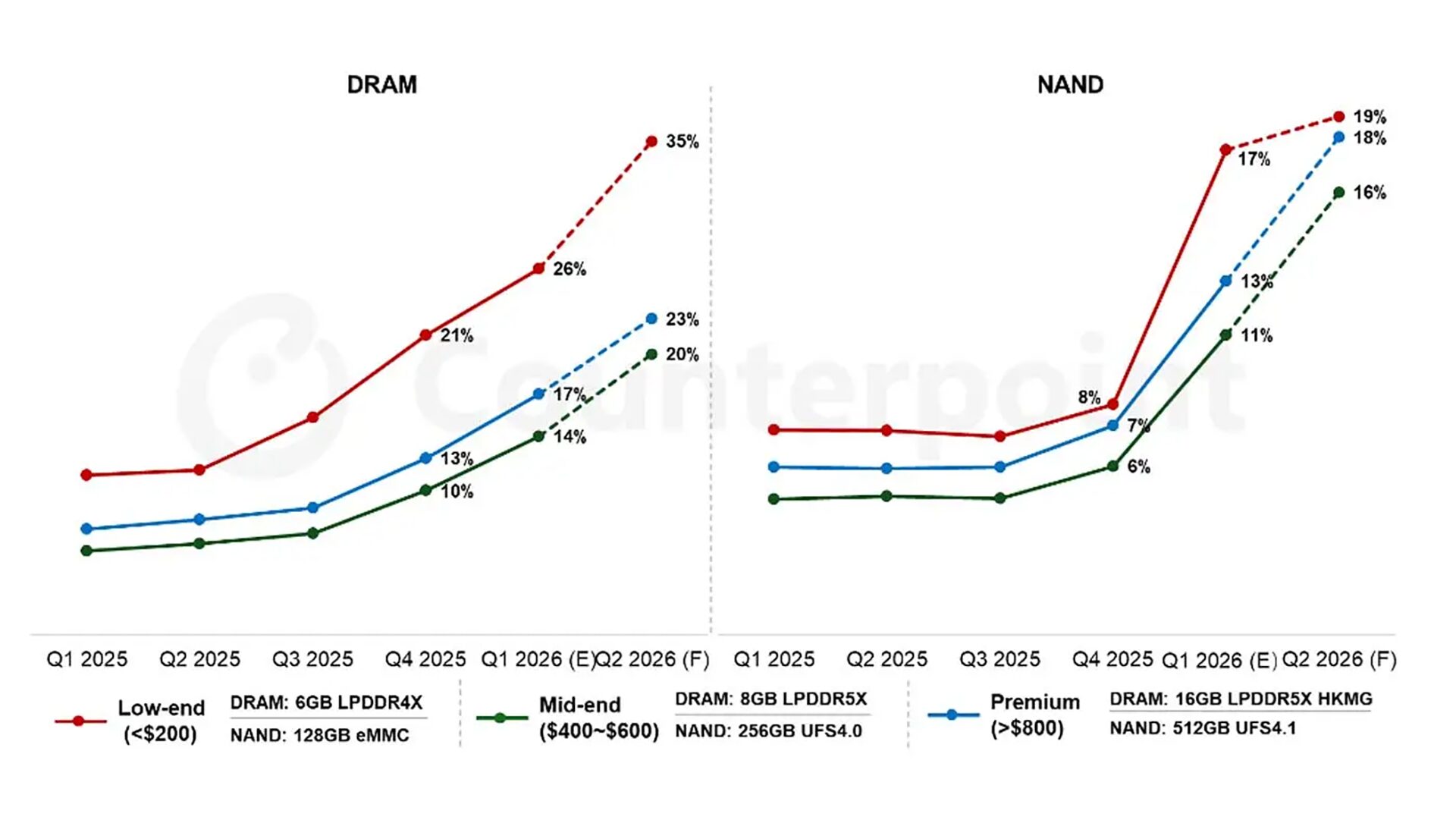

| 低価格帯($200以下) | 一般的な6GB LPDDR4X+128GB eMMC構成の場合、他の部品コストが変わらないと仮定しても、2026年Q1のBOMコストは前期比25%上昇する見込み。メモリは**BOM全体の43%**を占める。 |

| 中価格帯($400~$600) | この価格帯はユーザー層に合わせて仕様が多様化する傾向がある。8GB LPDDR5X+256GB UFS 4.0構成の場合、2026年Q1ではDRAMが14%、NANDが11%を占める。さらに2026年Q2には20%と16%まで上昇する見込み。 |

| 高価格帯($800以上) | フラッグシップは大容量メモリと2nm世代SoCの両方によるコスト増に直面する。16GB LPDDR5X HKMG+512GB UFS 4.1構成の場合、2026年Q2までにBOMコストが100~150ドル上昇する見込み。その時点で**DRAMは23%、NANDは18%**を占める。 |

フラッグシップモデルはそもそも単価の高いRAMやストレージを搭載していることもありますが、それでも額面でみると$150近く上昇すると考えればかなりインパクトがあるのかなと思います。

一方でエントリーモデルに関してはぶっちゃけ前モデルとまったく同じスペックだとしてもRAMやストレージのコスト増加だけで25%近くの値上げに繋がる可能性があるとしており、ようは最新機種を出すことが一番の値上げ要因にもなりそうです。

メーカーごとの対策。

一方で先ほどの話と重複しますがエントリーモデルに関してメーカーの対策としては「ラインナップの削減」が中心になる可能性があるとしています。少なくとも無理してラインナップを維持しても値上げになり結局売れなければ意味がありません。

また、市場が落ち着くまでの間、世代ごとのアップデートが非常に地味なものになる可能性もある。実際、SamsungのGalaxy S26シリーズでもその傾向が見られた。計画されていたGalaxy S26 Edgeは中止され、その代わりにS26+が登場したが、前世代と大きな違いがなく、あまり注目を集めなかった。一方でGalaxy S26 Ultraは価格を上げずに新要素を追加している。

また今回触れていませんが「Google Pixel 10a」も似たような傾向なのかなと思っていますが、アメリカにおいて値上げをしなかったのは強いのかなと思います。

今後の状況。

さらに市場調査会社によるとこの状況はそこまで長引かないと指摘しています。

フラッグシップ端末は今年150~200ドル程度の値上げが予想される一方、エントリーモデルの平均値上げは約30ドル程度にとどまる可能性があるとしている。

実際に国内においては「為替」の影響もあると思うので価格がどうなるのかは実際に発表されないとなんともです。ちなみに事前情報通りであればSamsungはすでに2028年生産分を前倒しして受注していると言われており、この状況は2027年第4四半期頃まで継続する可能性があるとも言われています。

一方で状況が落ち着いたとしてもストレージやRAMのコストが、以前の水準までに戻るのか謎です。また仮に以前の水準まで戻ったとしてもSoCなど他のコンポーネントのコスト次第では安くならない可能性があり、メーカーとしても安くせず、浮いたコストをもとにスペックを強化することで価格を維持する方向になる可能性もあります。