今年はAIによるRAMやストレージのコスト増加からもスマホ自体も値上げされる可能性があると予測されています。先日にNothingの社長は、メーカーが取れる選択肢としては「スペックダウン」か「値上げ」の2択だとしていますが、「スペックダウン」は最新機種を出す必要性がなくなるので、メーカーとしては選びにくいのかなと思います。

また国内においては「為替」の影響も強く受ける可能性があり、今年は非常に厳しい状況になるかもしれません。一方でコンポーネントのコスト増加は逆風に見えますが、Counter Research Pointによるとプレミアム部門にとっては追い風になる可能性があるとしています。

プレミアム部門の追い風に。

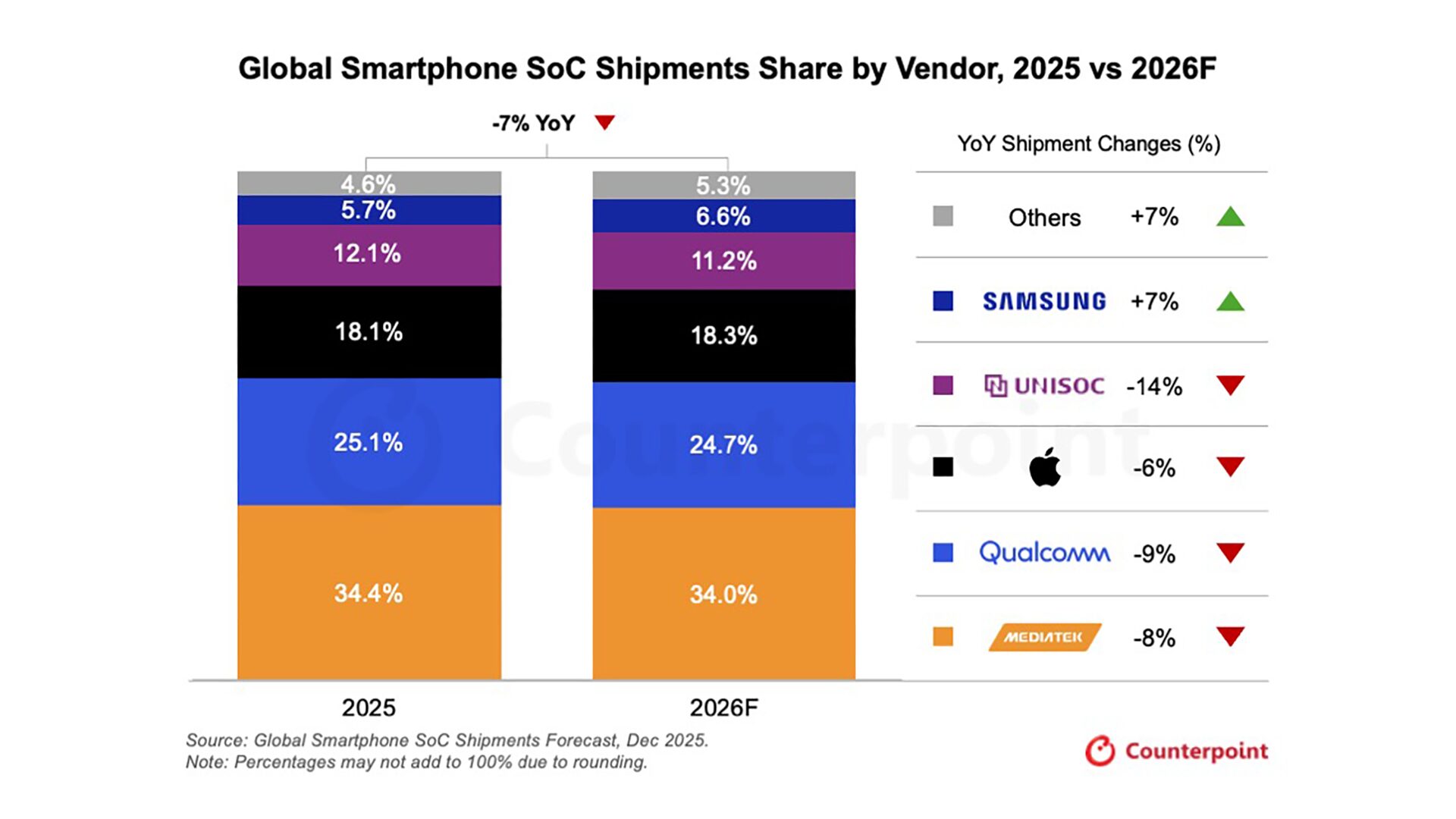

あくまでも同社のレポートにおいて2026年スマホ市場全体で見た時に、前年対比で出荷台数は「7%」の減少になると指摘しています。ただ「プレミアム部門」でみた場合2026年は30%近くのシェアを獲得する可能性があり、プレミアム部門向けのSoCベンダーにとっては追い風になるとしています。

ちなみにここでいう「プレミアム部門」は$500以上の機種のことを指しており、$499であるPixel 9aはギリギリ含まれない感じです。一方で$599のiPhone 16eは含まれると、ざっくりと言えばミッドハイレンジモデル以上で、国内の価格帯でみれば9万円以上の機種をイメージすると分かりやすい可能性があります。

エントリーモデルは衰退へ。

一方で$500以下のエントリーモデルに関してはRAMやストレージの供給制約とコスト増加の影響からもラインナップ自体が縮小される可能性があり、さらに価格優先のモデルだからこそ、値上げは消費者に与えるイメージが悪く、売上減少に繋がる可能性が高いです。

何よりエントリーモデルへの依存度が高いメーカーはダメージを受ける可能性が高く、当たり前ですがエントリー向けがよく売れるSoCメーカーも深刻なダメージを受ける可能性があります。

プレミアムモデルが主軸に。

何よりRAMやストレージ不足の中で当面市場を支えるのは「プレミアムモデル」だとしており、アナリストは以下のようにコメントしています。

2026年はスマートフォンSoCの出荷全体が減少する見込みですが、市場は引き続き高付加価値化しています。2026年には、約3台に1台のスマートフォンが500ドル以上の価格帯になると予測されており、高性能・高機能端末への需要が根強いことを示しています

少なくともスマホ市場における出荷台数の本格的な回復は2027年以前では期待出来ないとしています。その理由としてメーカーはラインナップの簡素化やメモリ制約を背景としたクラウドオフロード戦略の検討など短絡的な調整を続けているからだとしています。

またプレミアム部門の機種がより注目を集めるようになることで、SoCメーカーにとっては今後数年は幸先がよくなる可能性があります。

「短期的には出荷台数に圧力がかかるものの、スマートフォンSoC市場は2026年に2桁の売上成長を達成すると見ています。これは、プレミアム化の進展、メモリ価格の上昇、そしてスマートフォンにおけるAI機能の急速な普及が原動力です」

出荷台数の減少で多くのメーカーは売上に利益は厳しくなるかと思いきや、プレミアムモデルの人気が上がることで売上にしろ利益率にしろ改善する可能性があり、今までとユーザー心理にも変化を訪れる可能性があるのかなと思います。

安い機種を短期で買い替えるよりも高い機種を長期で買い替える方にシフトしていく可能性も考えられます。

Googleは有利?

また同社は以下のようにコメントしています。

Samsung、Google、Huawei、Xiaomiのように自社SoC開発に投資しているスマートフォンブランドは、こうした市場環境への耐性が高いとされる。

もちろんAppleも含まれる感じで、自社で開発をしているからこそ調整がしやすいのがメリットなのかなと思います。先日の情報からもGoogle Pixel 10aは現行モデルと同じくGoogle Tensor G4を継続採用すると言われていますが、現状に適応した結果なのかもしれません。

また2026年に登場するSoCは2nmプロセスノードに移行すると言われており、オンデバイスAIのピーク性能は約100TOPSに到達するとしています。つまりプレミアム部門の約90%の機種はオンデバイスAI機能をサポートする可能性があります。

その中でオンデバイスAIに最も注力してきたGoogleは「AI」という部分でもさらに注目を集める可能性があり、市場からの評価も変わってくるのかもしれません。